借金の問題

借金の整理

-

多数の業者から借金をしてしまった。

-

返済しても借金が一向に減らない。

相続問題、後見人問題

-

収入が減って、将来の返済に不安を感じる。

-

新たな借入れをしないと返済ができない。

上記のような問題でお困りの方は当事務所へぜひご相談ください。

お客様のお気持ちになって、親身にご相談を承らせていただきます。

破産:自己破産について

支払い能力のない方を対象とした、借金をゼロにする手続きを自己破産(免責手続)といいます。

自己破産はあまり良い印象を受けない言葉ですが、家族が借金を請求されることもありませんし、子供の進学や就職にも影響はありません。

自己破産後、信用情報機関(ブラックリスト)へ登録されたり、7年間は原則として免責決定を受けられないなどのデメリットもありますが、再出発を願う手段の一つとして認められるものです。

個人再生:個人民事再生について

自宅を保護しつつ債務整理を行うことが可能で、以下の条件の方ができる手続きです。

・住宅ローン以外の借金が5000万円以下

・安定した収入がある

・原則3年間は、減額した額の借金と住宅ローンをしっかり返していける

特定調停:特定調停について

借金の返済が滞りつつある債務者の申し立てで、簡易裁判所がその債務者(借主)と債権者(貸主)との話し合いを仲裁します。

特定調停とは、簡易裁判所の仲裁で返済条件の軽減等の合意が成立するよう働きかけ、債務者が借金を整理して生活を建て直せるよう支援する制度です。

・減額後の借金が3年程度で返済できる金額の方

・継続して収入を得る見込みがある方

以上の条件の方が利用できます。

任意整理に比べて手続が煩雑であったり、債権者の協力が得られず時間がかかったり、過払い金の返還を受け取れない等、デメリットもありますが、借金を減額し自己破産から免れることのできる点ではメリットもあります。

任意整理:任意整理について

任意整理(債務整理)は利息制限法で再計算した額を基準にして借金を見直します。

以下は残り3年(原則)で分割弁済で完済するケースです。

過払い請求

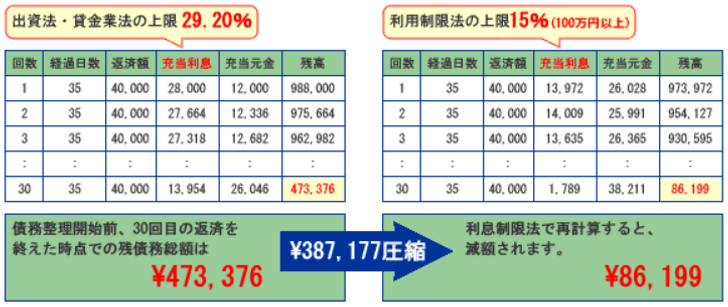

債務整理をすると借金が減額する仕組みは以下のようになっております。

消費者金融などでお金を借りた時の利息は、利息制限法という法律で決められていますが、金融業者による貸付けは、制限利率を超える利息が付されていることが多いのが現実です。

これは、出資法5条2項所定「年29.2%を超えない限り、刑事罰には問われない」ということから、出資法に違反しないからです。

このような範囲の利息をグレーゾーン金利といいます。

100万円を借り入れ、40,000円を返済し続けるケース

過払い金返還請求について最近の動向(平成23年2月)

武富士が経営破綻した後、過払い金返還請求が増加し、新たなピークを迎えています。 アイフルやその他サラ金業者も経営状況の悪化から、交渉及び裁判上の主張でとても抵抗してきます。安易に30~50%の返還で裁判外和解をすることは、賢明とはいえません。相手方は違法な金利を取っていて無知に乗じて不当な利益を得ていたわけですから、主張すべきことはしっかり行うべきです。過払い金利息を含め、100%に近い金額の返還を求めるべきです。